Software para Emprendimientos Financieros.

Software para Financieras

Un Software para Emprendimientos Financieros es una herramienta que da soporte

informático al modelo de negocios del Crédito y al Recupero Crediticio

Es apto para:

Personas particulares que prestan dinero en cuotas.

Pequeñas Financieras

Todo tipo de comercios que venden a crédito

Está basado en tecnología Web, por lo cual no requiere instalación de Software y

puede operar desde cualquier puesto de trabajo. Funciona con requerimientos y prestaciones

mínimas, no requiere una infraestructura de red especial, siendo suficiente habitualmente

la provista por una empresa conectada a Internet.

El Sistema organiza la captura inicial de la información en el momento de la solicitud

del crédito hasta la generación y registro del préstamo en el Sistema y su correspondiente

operativa de cobranza. El Software puede ser utilizado remotamente a través de una

conexión de banda ancha desde cualquier puesto de trabajo generando una interacción

dinámica entre el punto de inicio de la solicitud del crédito y el de evaluación

de riesgo crediticio y recupero.

La aplicación administra créditos, refinanciaciones y cobranzas se ejecuta en un

ámbito 100% Web, lo cual redunda en menores costos de mantenimiento y operación.

Tiene requisitos mínimos de hardware y software, funciona en cualquier PC que soporte

un programa para navegar en Internet moderno.

Características Operativas

Software simple y fácil de usar.

Registra los datos de los clientes y garantes.

Registra créditos en cuotas mensuales, diarias, semanales, quincenales y bimestrales.

Permite aplicar gastos administrativos, seguros, sellados, descuentos y recargos.

Imprime las cuotas con código de barras.

Operatoria de cálculo, gastos y seguros, valores y tasas, que se pueden aplicar

a un crédito.

Refinancia deudas.

Calcula la mora de las cuotas en forma automática Liquida comisiones a cobradores.

Se pueden consultar los cobros efectuados en un periodo de fechas.

Listado de créditos con sus respectivos saldos.

Imprime el estado de cuenta de clientes.

Exporta datos a planillas de Excel o documentos PDF.

Pago Fácil. Pago Mis Cuentas Banelco. Rapipago

El Sistema de Créditos y Cobros vía Web permite la generación de archivos para impresión

de chequeras para el cliente, el sistema puede generar automáticamente la codificación

del código de barras utilizado por Pago Fácil, Pago Mis Cuentas y RapiPago, de esta

manera se habilita el pago de las cuotas en una red de Pagos facilitando el pago

de las cuotas a los clientes y la Cobranza a la Compañía Financiera, Banco o cualquier

Ente emisor de créditos.

MOROSIDAD. PREVENCION DE LA MOROSIDAD

El sistema informa el estado de una mora y la envía al Gestor de Recupero Crediticio

correspondiente de acuerdo con las reglas y estrategias de negocios establecidas.

Notificación automática del cliente sobre la mora

Los empleados de la organización crediticia ya no deben mantener registro de las

medidas para prevenir la morosidad. El sistema determina oportunamente las acciones

requeridas y notifica al personal a cargo, almacenando la información en su propia

base de datos.

Basado en una estrategia de gestión de cobranzas preestablecida el sistema envía

un SMS o un correo electrónico al gestor prejudicial que se encuentra a cargo de

la gestión de cobranzas de clientes en mora. El gestor de cobranzas informa al cliente

moroso sobre la mora y le solicita que pague la deuda.

Antes de enviar la carta o de hacer una llamada telefónica, el sistema hace los

preparativos requeridos mediante la impresión de cartas, los números telefónicos

de contacto y la información relacionada con la mora.

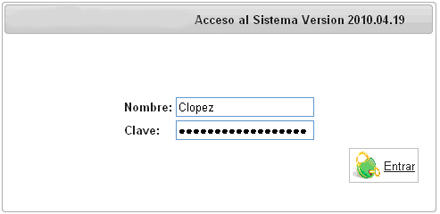

Pantallas y Características

Operativas

El Sistema ofrece una pantalla de acceso donde el operador ingresa

autenticándose con un nombre de usuario y un password o contraseña. Una vez que

se comprueba un login o acceso al sistema válido, se presenta el menú principal

de la aplicación de Gestión de Préstamos y Créditos, con las opciones que le correspondan

al usuario según su perfil.

Acceso al Sistema. Login de Ingreso. Operatoria

El sistema permite ingresar a la base de datos del deudor y a partir de reglas de

negocios definidas y estrategias de cobranzas, la aplicación determina hasta qué

punto el deudor está cumpliendo sus obligaciones con el préstamo. Cuando se descubre

una morosidad, el sistema envía la información disponible sobre el cliente al empleado

a cargo de las cobranzas, incluyendo los datos de su archivo de crédito y el resultado

del SCORING de comportamiento. El responsable o la unidad de gestión de cobranzas

dispone de toda la información ya que el sistema de créditos y cobranzas vía Web

se encuentra integrado con el Sistema de Gestión de Cobranzas de Deudas en Mora.

Determinación de los pasos siguientes en el proceso de prevención de la morosidad

El sistema determina las acciones que deben tomarse con respecto a dicho cliente

y supervisa la secuencia de estas acciones.

Acciones necesarias para la prevención de la morosidad

El sistema informa el estado de una mora y la envía al Gestor de Recupero Crediticio

correspondiente de acuerdo con las reglas y estrategias de negocios establecidas.

Notificación automática del cliente sobre la mora

Basado en una estrategia de gestión de cobranzas, el sistema envía un SMS o un correo

electrónico al gestor prejudicial que se encuentra a cargo de la gestión de cobranzas

de clientes en mora. El gestor de cobranzas informa al cliente moroso sobre la mora

y le solicita que pague la deuda.

Antes de enviar la carta o de hacer una llamada telefónica, el sistema hace los

preparativos requeridos mediante la impresión de cartas, los números telefónicos

de contacto y la información relacionada con la mora.

Los empleados de la organización crediticia ya no deben mantener registro de las

medidas para prevenir la morosidad. El sistema determina oportunamente las acciones

requeridas y notifica al personal a cargo, almacenando la información en su propia

base de datos.

Ventajas del Software para créditos personales

Permite el Control de Políticas de Créditos. El Sistema dispone de funcionalidades

que permiten definir los parámetros de la política general que dan el marco a la

definición de Políticas Crediticias y Planes Comerciales, y establecen restricciones

con respecto a los solicitantes.

La política general puede ser establecida por usuarios especializados, que de esta

manera establecen un control general del negocio.

|

|

|

sonia®software brinda a sus

clientes, además de desarrollos a medida y consultoría; programas estándar para

soluciones específicas de Administración de Créditos y Cobranzas para Préstamos

Personales en Efectivo, Préstamos para Consumo, Préstamos Prendarios y Créditos

en General totalmente adaptables a sus necesidades.

Más información:

En Argentina

+54 (11) 7090-4669

+54 9 11 6591-5201

[email protected]

Bartolomé Mitre 1131 6º Piso Of. G (1036) Ciudad Autónoma de Buenos Aires.

Argentina

En México

+52 (55) 4165-2515

+52 1 55 2723-9432

[email protected]

Av. Paseo de la Reforma 342 Piso 26.

Edificio New York Life México C.P. 06600 Ciudad de México.

PRODUCTOS Y PROGRAMAS ESTÁNDAR CON SOLUCIONES ESPECÍFICAS, DESARROLLOS A MEDIDA

Y CONSULTORIA PARA EMPRESAS DEDICADAS LA GESTION DE CREDITOS Y COBRANZAS. CREDITOS

PERSONALES. CREDITOS PRENDARIOS. CREDITOS HIPOTECIARIOS. CREDITOS GENERALES.

Software para Fintech

Software para administración de créditos y préstamos personales basado en Tecnología Web

Software para Gestión de Créditos en Efectivo

Software para Gestión de Créditos Personales

Software para Gestión de Créditos para Consumo

Software para Gestión de Créditos Prendarios

Software para Gestión de Créditos Hipotecarios

Software para Préstamos

Software para Prestamistas y Financieras

Software para Gestión de Venta Directa Puerta a Puerta

Software para Gestión de Venta Domiciliaria

Software para Gestión de Créditos Puerta a Puerta

Software para Gestión de Créditos Domiciliarios

Software para Cooperativas que Prestan Dinero

Software para Cooperativas que otorgan Créditos Personales

Software para Cooperativas que otorgan Créditos de Consumo

Software para Mutuales que Prestan Dinero

Software para Mutuales que otorgan Créditos Personales

Software para Mutuales que otorgan Créditos de Consumo

Software para Gestión y Administración de Cheques

Software de Créditos con Sistema de Análisis de Riesgo Crediticio

Software para Scoring de Créditos y Cobranzas

Cashflow Software

Software para Tarjetas de Crédito

Software de Créditos para Bancos

Apps para Financieras

Apps para Servicios Financieros

Manual Operativo Software de Créditos y Cobranzas

Todos los productos son acompañados

por Servicios de Implementación, Capacitación y Soporte Técnico Consulte para obtener

más información y la Lista de Precios para determinar cuál es el producto más conveniente

para Usted.

Todos los productos son acompañados

por Servicios de Implementación, Capacitación y Soporte Técnico Consulte para obtener

más información y la Lista de Precios para determinar cuál es el producto más conveniente

para Usted.

¿Cómo plantear Políticas Crediticias?

El Software permite definir adicionalmente a la política general, políticas crediticias

que establecen límites más ajustados para los distintos segmentos en los cuales

se divida el target. De esta manera se pueden considerar para distintos grupos de

riesgo, valores más específicos.

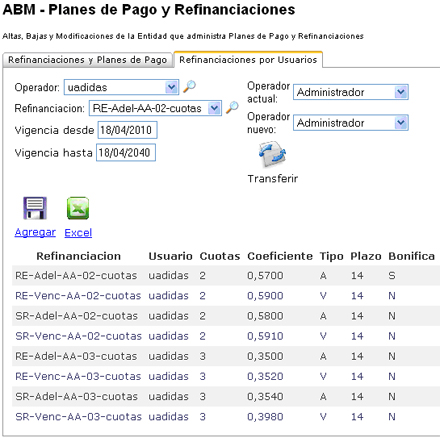

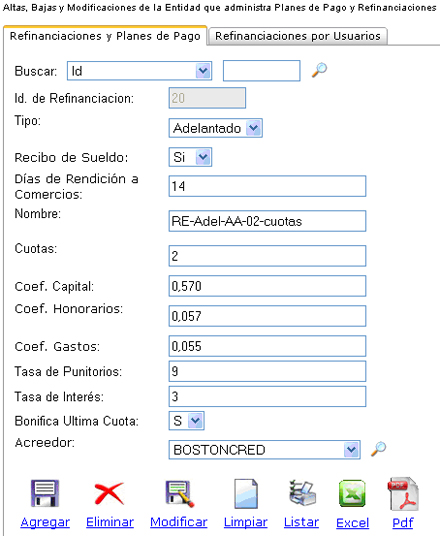

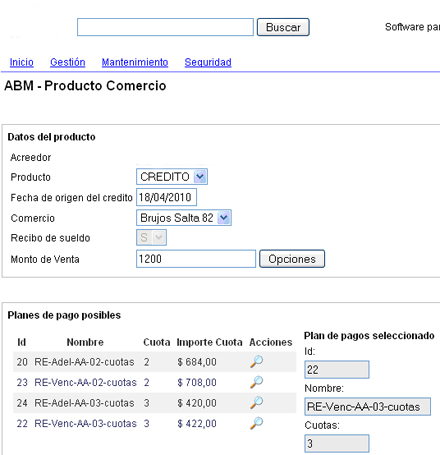

Planes Comerciales de Gestión Crediticia

Los planes comerciales definen la operatoria de cálculo, gastos y seguros, valores

y tasas, que se pueden aplicar a un crédito.

Los planes se definen también para un segmento o calificación de personas, cuales

son los requisitos de documentación exigibles.

También son atributos de un plan comercial su vigencia, definida por una fecha de

inicio y otra de fin.

Generar Convenios Generales o Exclusivos

El Sistema de Gestión de Créditos y Cobranzas vía Web permite que los planes comerciales

se asocien a los concesionarios o comercializadoras a través de un convenio. Esto

determina que se puedan definir planes exclusivos para algunos comercios, de forma

que en el momento de elegir el plan comercial de una solicitud, cada comercializador

puede tener opciones distintas.

Por otro lado los planes comerciales pueden estar asociados a un concesionario por

un período determinado, que no necesariamente es el mismo que el definido en el

plan comercial en sí, aunque está limitado por éste.

BCRA. Banco Central de la República Argentina

El sistema tiene la capacidad de integrar la base de deudores del BCRA o de otras

cámaras o registros de deudores morosos, realiza una comprobación en el proceso

de la solicitud cuyo resultado es parte de la calificación. La integración de la

base de deudores del BCRA u otras cámaras con el Sistema es optativa y depende de

la operación.

Emite los documentos de compromiso de pagos Veraz integrado al Sistema de Gestión

de Créditos y Cobranzas.

El Software para Créditos Personales puede integrar opcionalmente las bases de Nosis

y Veraz, y en principio otras bases de información (previo análisis de compatibilidad).

Pago Fácil. Pago Mis Cuentas Banelco. Rapipago

El Sistema de Créditos y Cobros vía Web permite la generación de archivos para impresión

de chequeras para el cliente, el sistema puede generar automáticamente la codificación

del código de barras utilizado por Pago Fácil, Pago Mis Cuentas y RapiPago, de esta

manera se habilita el pago de las cuotas en una red de Pagos facilitando el pago

de las cuotas a los clientes y la Cobranza a la Compañía Financiera, Banco o cualquier

Ente emisor de créditos.

|

|